오늘은 코난테크놀로지(402030)에 대해 PQC 분석을 진행해보겠습니다.

먼저, 코난테크놀로지는 2022년 7월 신규 상장된 기업으로 AI 관련 소프트웨어 및 서비스로 수익을 창출하고 있습니다.

현재 AI 및 챗GPT 관련 대장주로 평가 받고 있으며, SK텔레콤이 2대 주주로 지분을 보유하고 있는 점이 투자자들에게 신뢰를 높이고 있는 것 같습니다.

일반적으로 PQC 분석이라 함은 가격 / 판매량 / 비용을 바탕으로 기본적 분석을 수행하는 방법입니다.

이익 = P x Q - C

P = Price(가격)

Q = Quantity(판매량)

C = Cost(비용)

#P : Price(가격) = (?)

코난테크놀로지의 전자공시 및 뉴스 정보만으로 제품군 및 서비스의 판매 금액 변동 추이 파악은 어려웠습니다.

(전자공시의 수주 현황 자료를 토대로 역산을 진행하려 했으나, 수주 산업의 규모에 대한 정보가 없기에 불가하였습니다)

따라서 Price는 추후 애널리스트들의 전문 분석 자료가 발행되면 파악이 가능할 것으로 예상됩니다.

#Q : Quantity(판매량) = (+)

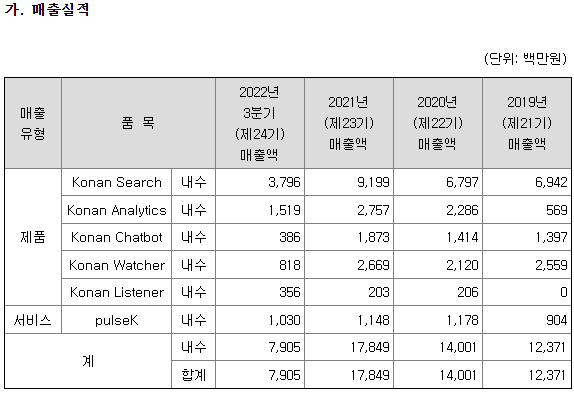

다음으로 코난테크놀로지의 Q는 간단히 제품군과 서비스의 수주 실적을 확인하면 파악이 가능합니다.

전자공시 내 수주 현황을 보시면, 모든 제품군의 연간 판매량은 증가 추세임을 확인할 수 있습니다.

AI 관련 제품군은 엔터, 메타버스, 항공우주 등 미래 산업과 밀접한 관계가 있어, 산업이 발전함에 따라 지속적으로 판매량이 증가될 것으로 예상됩니다. 현재 한국항공우주가 3대 주주로 지분을 보유하고 있는 이유도 미래 산업의 발전 가능성 때문이 아닐까 싶습니다.

#C : Cost(비용) = (+)

마지막으로 코난테크놀로지의 C에 영향을 끼치는 항목은 인건비, 연구개발비 정도의 판관비 같습니다. 이러한 판관비를 제외한 영업이익률을 보면 2022년 상장 이후 약 10% 정도로 견조한 흐름을 유지하고 있음을 확인할 수 있습니다.

#PQC 분석 결과 : P(?) x Q(+) - C(+)

죄송스러운 말씀이지만, 코난테크놀로지는 현재 공시된 정보만으로 PQC 분석을 진행하기 어렵다는 결론입니다.

재무재표를 기반으로 판단하자면, 해당 기업은 성장성, 수익성 그리고 안정성은 준수한 것으로 확인됩니다.

다만, 미래 산업의 기반이 되는 사업으로 현재 굉장히 고평가 되어 있어 신중한 접근이 필요할 것 같습니다.

현재 저점 기준 약 500%의 상승이 이루어졌으며, 가격 상승의 주체였던 기관과 외국인은 이미 비중을 축소하였습니다.

결론적으로 현재 해당 기업에 관심이 있으신 분들은 기본적 분석이 아닌 기술적 분석을 통해 접근하는 것을 추천 드립니다.

* 본 작성 글은 개인적인 의견을 바탕으로 작성된 점을 감안하여 가볍게 봐주시면 감사하겠습니다.

댓글